Theo đánh giá của FiinRatings, triển vọng dài hạn của ngành dịch vụ chứng khoán tại Việt Nam vẫn còn rất lớn, nhưng bối cảnh thị trường có nhiều yếu tố bất lợi như thanh khoản sụt giảm, chính sách kiểm soát vốn cho hoạt động margin.

Các công ty chứng khoán tại Việt Nam đã tăng trưởng rất mạnh mẽ trong 3 năm trở lại đây nhờ vào sự gia tham gia mạnh mẽ của nhà đầu tư cá nhân. Để đáp ứng nhu cầu vốn phục vụ nhà đầu tư, các công ty chứng khoán đã tăng quy mô vốn chủ cũng như vốn nợ qua cả vay tín dụng ngân hàng và phát hành trái phiếu trong nước và quốc tế.

Theo đánh giá của FiinRatings, triển vọng dài hạn của ngành dịch vụ chứng khoán tại Việt Nam vẫn còn rất lớn nhờ vào tăng trưởng kinh tế, tỷ lệ tham gia thấp của nhà đầu tư trên tổng dân số cũng như quy mô thị trường vốn được dự báo sẽ còn tăng trưởng mạnh mẽ.

Tuy nhiên, hiện bối cảnh thị trường có nhiều yếu tố bất lợi trong đó có diễn biến đi ngang của VN-Index, thanh khoản sụt giảm cũng như các chính sách kiểm soát nguồn vốn tín dụng cho hoạt động kinh doanh chứng khoán và liên quan như cho vay margin.

Quy mô tổng tài sản của 68 CTCK đang hoạt động đạt 383 nghìn tỷ VND và quy mô vốn chủ đạt 178 nghìn tỷ vào 30/6/2022. Quy mô vốn chủ sở hữu này đã tăng ở mức 3,17 lần so với thời điểm cuối năm 2017 và hệ số đòn bảy (Tổng tài sản/ Vốn chủ sở hữu) ở mức 2,2 lần vào giữa năm 2022.

Mặc dù quy mô cho vay margin đã giảm đáng kể trong nửa đầu năm 2022, tuy nhiên, FiinRatings đánh giá đây là mức độ đòn bảy cơ bản vẫn ở ngưỡng khá an toàn trên góc nhìn toàn ngành mặc dù có nhiều công ty có mức độ đòn bảy cao hơn.

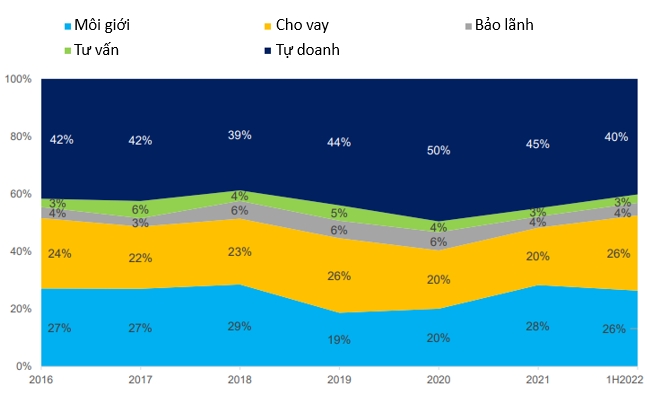

Điều này có được nhờ các CTCK hiện nay đã đa dạng hóa mô hình thu nhập bao gồm tự doanh/ đầu tư, môi giới, cho vay ký quỹ và tư vấn tài chính/ phát hành.

Tuy nhiên, hoạt động tự doanh của các CTCK giờ không quá tích cực nhưng vẫn đóng góp lớn khoảng 44-50% vào cơ cấu thu nhập hoặc lợi nhuận hoạt đông của ngành. Điều này cho thấy một số công ty có tỷ trọng thu nhập từ tự doanh lớn, ở mức độ thường xuyên trên 60% tổng thu nhập sẽ chịu sự tác động lớn của diễn biến suy giảm của VN-Index trong thời gian vừa qua.

Theo FiinRatings, 5 yếu tố rủi ro chính đối với ngành chứng khoán cần được theo dõi và đánh giá bao gồm:

Rủi ro thanh khoản: hiện thanh khoản bình quân ngày trên TTCK Việt Nam chỉ ở mức khoảng 60% so với bình quân năm 2021. Do đó, điều này sẽ ảnh hưởng đến tốc độ tăng trưởng thu nhập từ môi giới chứng khoán cũng như rủi ro tín dụng danh mục cho vay ký quý. Điều này có thể tác động lớn hơn đối với các CTCK cho vay ký quỹ tập trung vào các cổ phiếu nhỏ hoặc có tính đầu cơ.

Rủi ro từ danh mục tự doanh: do sự suy giảm của VN-Index so với giai đoạn đầu năm 2022. Các công ty có nguồn thu lớn từ danh mục tự doanh sẽ bị ảnh hưởng, nhất là các đơn vị có tỷ lệ động góp thu nhập từ tự doanh chiếm hơn 50% tổng nguồn thu của CTCK.

Bên cạnh đó, FiinRatings cũng ghi nhận một số CTCK gia tăng sở hữu trái phiếu doanh nghiệp, nhất là các trái phiếu của doanh nghiệp chưa niêm yết và có chất lượng tín dụng chưa cao. Do đó, FiinRatings khuyến nghị nhà đầu tư cần đánh giá chất lượng danh mục đầu tư cụ thể của mỗi CTCK khi thực hiện giám sát và quản trị rủi ro tín dụng cho vay.

Rủi ro từ việc kiểm soát rủi ro tín dụng: được thực hiện bởi NHNN và các tổ chức tín dụng hiện cung cấp hạn mức tín dụng cho các CTCK. Lý do là hiện phần lớn cơ cấu vốn nợ của các CTCK là vốn ngắn hạn và rất ngắn hạn. Nợ dài hạn bao gồm trái phiếu chỉ chiếm khoảng 3% trong tổng cơ cấu nguồn vốn (bao gồm vốn vay và vốn chủ) của các CTCK. Trước các biện pháp hạn chế dòng tiền vào kênh tài sản tài chính như hiện nay, điều này sẽ tạo áp lực không nhỏ lên thanh khoản của một số CTCK yếu.

Rủi ro lãi suất và tỷ giá: lãi suất đầu vào đang gia tăng và trong khi đó các CTCK có hạn mức tín dụng từ các ngân hàng thường có tính chất thả nổi. Do đó, điều này sẽ góp phần làm giảm lợi nhuận từ hoạt động cho vay ký quỹ nói riêng và lợi nhuận cả năm 2022 của các CTCK.

Rủi ro chính sách: ví dụ Nghị định 65 vừa mới đi vào hiệu lực sẽ làm cho một số CTCK vốn có nguồn thu đáng kể từ tư vấn phát hành trái phiếu, phân phối trái phiếu và kinh doanh kỳ hạn trái phiếu sẽ cần thời gian để tăng trưởng hoạt động này trở lại trong khi danh mục đầu tư trái phiếu lại có rủi ro cao hơn. Điều này một phần từ tiêu chuẩn phân phối trái phiếu doanh nghiệp cho nhà đầu tư chuyên nghiệp giờ chặt chẽ hơn (2 tỷ số dư bình quân 180 ngày gần nhất).

Nguồn: https://theleader.vn/5-yeu-to-rui-ro-cua-cac-cong-ty-chung-khoan-1664930419764.htm

Kiểm toán vẫn lưu ý khả năng hoạt động liên tục của Vietnam Airlines

Thành viên độc lập hội đồng quản trị cần có năng lực gì?

Các doanh nghiệp Đức tại Việt Nam đề xuất hướng đi cho chuyển đổi số

Vinamilk giành 2 giải thưởng lớn tại Human Act Prize 2023